Nationalbankens officielle satser

Danmarks Nationalbank fastsætter en række “pengepolitiske rentesatser”, som banker og realkreditinstitutioner bruger som referencepunkter. Nationalbanken+3Nationalbanken+3Nationalbanken+3

Ifølge Nationalbanken er de seneste officiel opgivne satser:

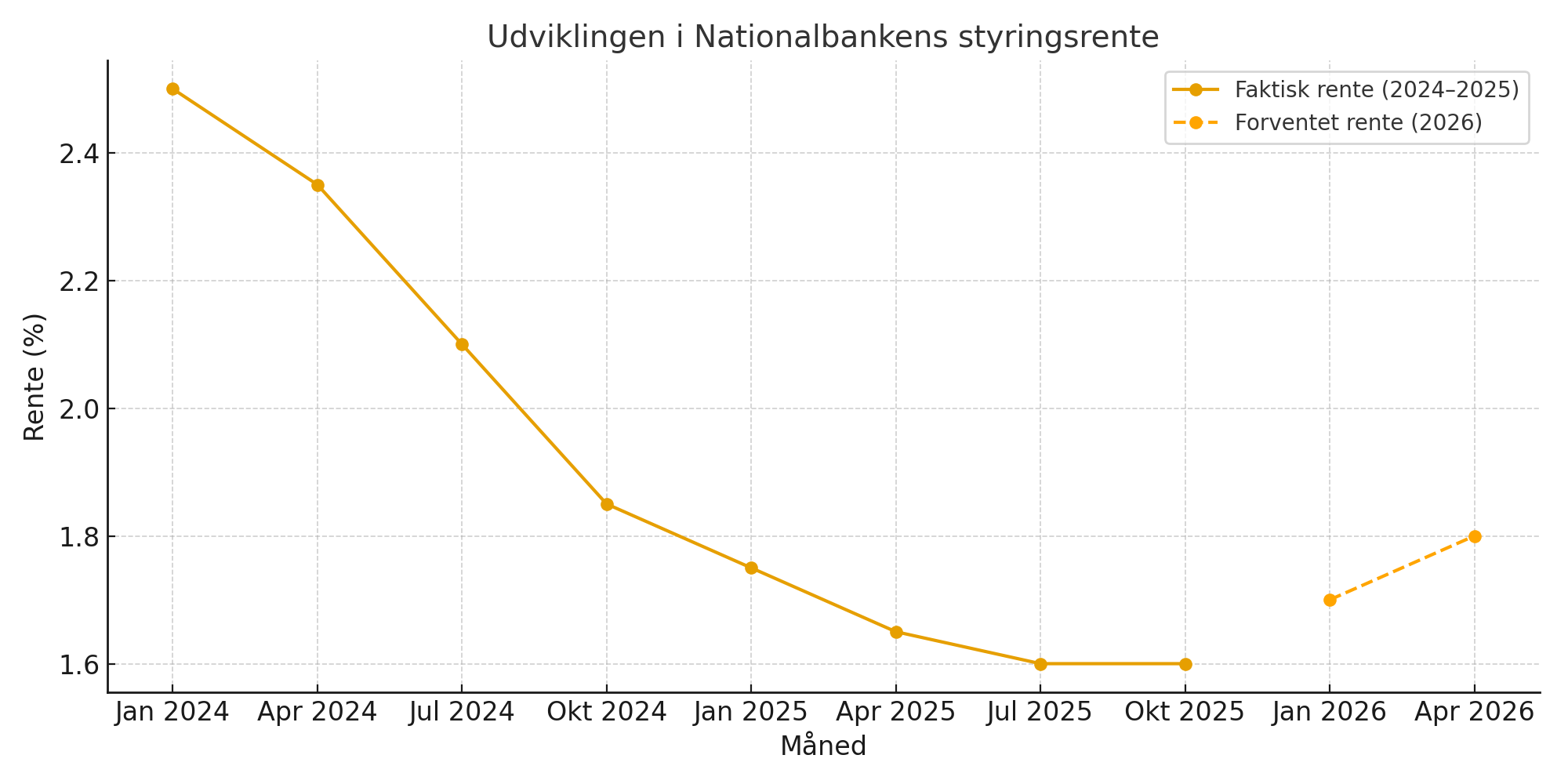

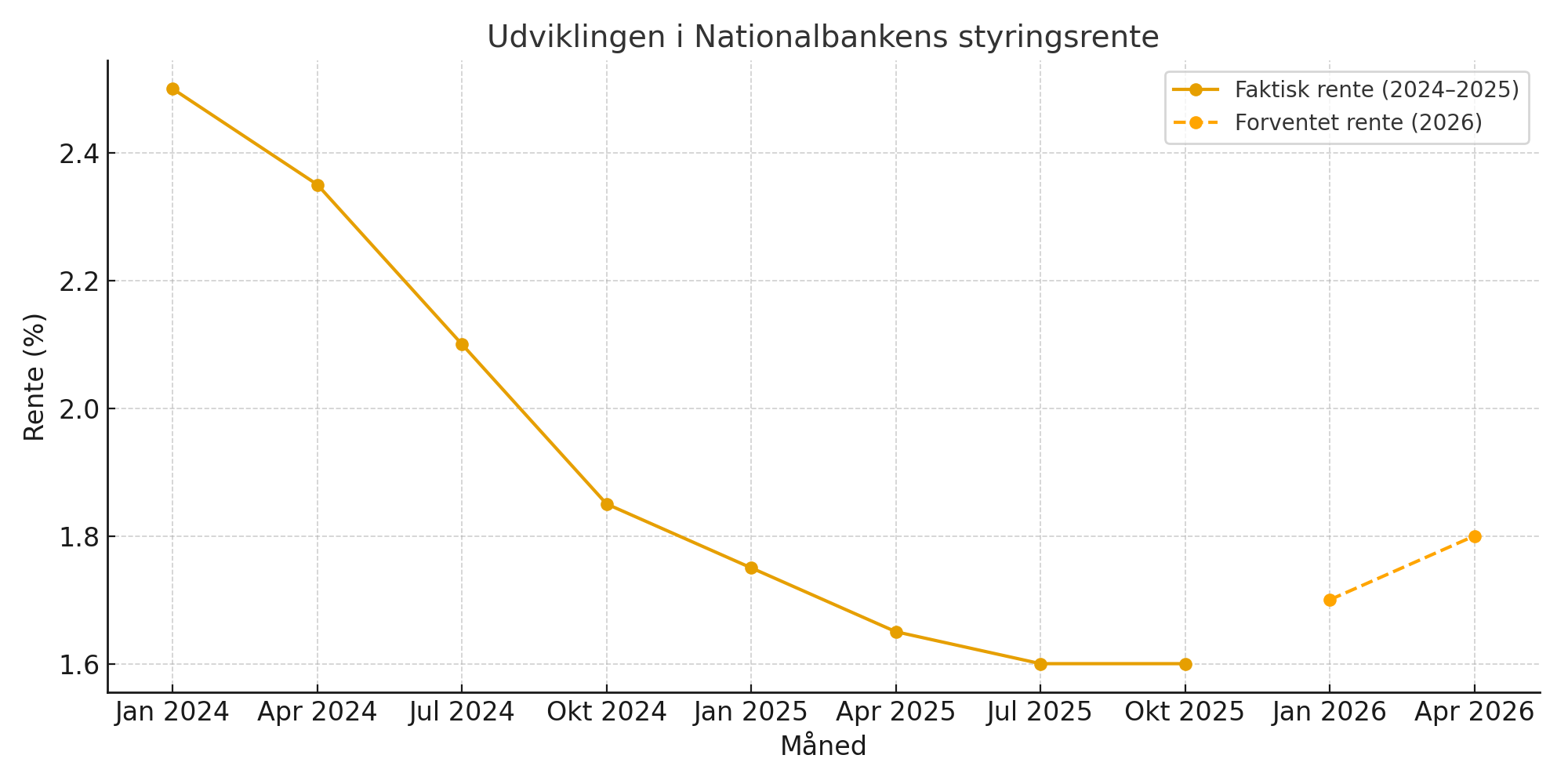

- Certifikat-rente (Certificates of Deposit) / indskudsbevisrente: 1,60 % p.a. Nationalbanken+2tradingeconomics.com+2

- Udlånsrente: ~ 1,75 % p.a. tradingeconomics.com+2Nationalbanken+2

Disse satser blev opdateret efter, at Nationalbanken valgte at følge ECB’s renteændring og sænke sine satser med 0,25 procentpoint. corporate.nordea.com+4Bloomberg+4Nationalbanken+4

Markedsrenter og kortfristede renter

Ud over de officielle satser er der også markedsrenter og kortfristede interbank-renter, der afspejler likviditet, forventninger og kreditrisiko.

- Den 3-måneders interbank rente i Danmark (seneste observation) ligger omkring 1,96 % (målt i august 2025). tradingeconomics.com

- Ifølge “Trading Economics” forventes 3-måneders interbankrente at stige til ~2,11 % mod slutningen af dette kvartal. tradingeconomics.com

- For udlånsrenten giver modeller fra Trading Economics en forventning om ~1,75 % ved udgangen af kvartalet. tradingeconomics.com

Desuden spiller DESTR (Denmark Short-Term Rate) en rolle som dag-til-dag referencerente for banker i danske kroner. Nationalbanken

Forbruger- og opsparingsrenter

På detailniveau (bankkunder, realkredit) vil de “nuværende renter” variere med institution, risikopræmie, låneprodukt osv. Ifølge Mybanker ligger et af de bedre tilbud for opsparing med 12 måneders binding på omkring 2,00 % for privat indlån. Mybanker

For realkredit bliver renteprognoser løbende opdateret hos aktører som Realkredit Danmark. Realkredit Danmark

Forventninger til renteudviklingen de næste par måneder

Nationalbankens perspektiv og pengepolitik

Danmarks Nationalbank vurderer, at pengepolitikken i 2025 vil være “neutral” ift. økonomisk aktivitet i Danmark. Nationalbanken

Dette hænger også sammen med, at den danske krone er fast bundet til euroen, hvilket begrænser, hvor meget Danmark selv kan skrue på sine renter uden at påvirke valutakurspolitikken. Nationalbanken+1

Når ECB justerer sine renter, kan Danmark følge trop for at opretholde rentespændet og valutastabilitet. Nationalbanken+3Nationalbanken+3Nationalbanken+3

Bankernes prognoser og markedets forventninger

- Ifølge Nordea forventes mulige stigninger først i 2027, med et stabilt renteforskel mellem Danmark og eurozonen i mellemtiden. Nordea

- Realkredit Danmark har en renteprognose, som opdateres månedligt, og som viser forventninger til renteudviklingen fremover. Realkredit Danmark+1

- Nykredit tilbyder også “Forstå fremtidens renter 2025” som prognoseguide for kommende rentebevægelser. Nykredit

Markedet og analytikere forventer generelt, at de næste renteændringer bliver begrænsede, med en svag tilbøjelighed til stigninger, især hvis inflation og økonomisk aktivitet presser op. Men da Danmark følger eurozonen, vil store bevægelser typisk udspringe af ændringer i ECB’s politik.

Scenarier og risikofaktorer

Mulige drivers opad:

- Vedvarende inflation over målet

- Økonomisk fremgang, der fører til pres på kapacitet og lønninger

- Globale renter, som driver kapitalbevægelser og påvirker danske obligationsrenter

Mulige drivers nedad:

- Svagere økonomi / lavere vækst

- Inflation der falder mere end forventet

- ECB vurderer, at renter skal sænkes som stimulans

Hvis man ser over mod slutningen af 2025 og ind i 2026, kan små rentejusteringer være mulige, men det afhænger i høj grad af, hvordan inflation, global økonomi og pengepolitik i eurozonen udvikler sig.

GoPro Hero 3+ Silver Edition

GoPro Hero 3+ Silver Edition Macbook Pro 13″ 256GB

Macbook Pro 13″ 256GB Rejse til Mallorca med Spies, 2 voksne og 2 børn

Rejse til Mallorca med Spies, 2 voksne og 2 børn